2021年6月钢铁行情

上调30元/吨:Φ8-12mm出厂基价3870元/吨,Φ6+100;备注:铁标螺纹(HRB400E)产品在同牌号、同规格国标螺纹(HRB400E)产品基础上加价100元/吨。

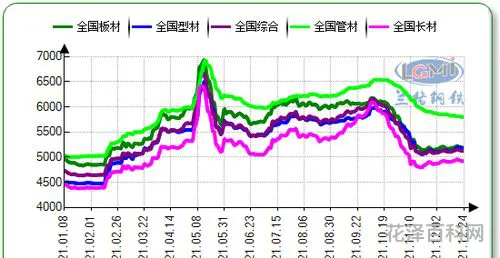

继4月份国家统计局公布国内生铁日均产量(255.93万吨)创新高以来,5月份钢厂生产依旧火热虽然钢材现货

2024年,预计粗钢产量增加1000万吨,至10.39亿吨(日均285万吨);生铁产量8.84亿吨左右,铁水日均产量242万吨,年末库存增加191万吨,增幅4.8%。

2023年12月*经济工作会议释放积极的政策信号。2024年积极财政政策主线较为明确,国内经济“稳”字当头,多项政策支持钢材消费,钢材供需有望保持平衡,预计全年粗钢消费9.59亿吨,增幅2%左右。

分阶段看,2023年1月至3月中旬,疫后挤压需求释放预期较强,在基建、出口、地产销售活跃等因素拉动下,需求呈脉冲式增长,期现价格共振上行;3月中旬至5月下旬,瑞信

钢材价格今日报价表钢筋

综上,2024年钢材内需难有明显增量,结构分化特征仍存,供应或小幅增加,总体仍以市场化运行为主。低利润结构和需求弱复苏难以驱动钢厂及贸易企业积极补库,各口径库存将维持中性偏低水平,投机需求不足继续抑制价格波动率。预计2024年螺纹钢价格中枢在3900元/吨,上半年原料供应偏紧,价格相对偏强,钢厂维持低利润状态。(作者单位:宏源期货)

2023年1—11月制造业投资增速累计同比增长6.3%,预计全年增速约6.5%(低于2022年的9.1%)。“十四五”以来,制造业投资保持高增长,增速持续高于固定资产投资和名义

从结构上看,2023年铁钢比仍维持高位,废钢产钢量(国家统计局口径)较2022年下降0.6%。受低利润压制,废钢入炉比例难提升导致经济性下降。相关数据显示,2023年1—11月废钢到货1.75亿吨,同比增长14%。

预计2024年重大项目将持续推进,但基建投资会面临土地财政压力和地方化债加快推进的拖累。一方面,房地产市场低迷使得地方*土地出让收入持续负增,制约财政对基建的支持力度;另一方面,随着新一轮地方化债的加速推进,城投债用于项目建设的比重将持续下降,对基建的支撑减弱。总之,预计2024年基建将保持一定韧性,节奏上前高后低,全年投资增速8%左右。

从热卷出口利润情况看,大部分时间正常贸易出口有一定利润,如果是买单出口,利润会更高。从区域上看,中南地区出口明显增量。粗钢平衡表显示,2023年我国粗钢出口约1.01亿吨,较2022年增长37.5%。预计2024年粗钢出口约9000万吨,较2023年回落10%左右。

钢铁行业2024年发展趋势

事件导致海外市场风险担忧加剧,国内产量高企、需求不足,钢价高位回落,现货环节进入主动去库存阶段;6月至10月下旬,国内钢材市场处于淡季,平控预期与高出口背景下钢价宽幅振荡;2023年10月下旬至今,宏观预期改善提振需求,钢价开启反弹走势。

自2021年年中见顶后,我国建材出口增速进入下行通道,主要源于外需回落、价格因素等对制造业投资的拖累。2023年出口下行,一方面是因为美联储持续加息导致以美元计价的出口商品价格下滑;另一方面是因为俄乌冲突、*影响逐渐消退、大宗商品价格下跌,从而影响整体出口数据。2024年*币处升值通道,相关行业或进入补库周期,对制造业形成一定支撑,预计制造业投资将延续复苏势头,全年增速7%左右。

对基建资金形成了强有力的支撑,有望推动2024年基建投资增速提升,缓解央企较大的现金流压力。由于*加杠杆计入**财政赤字,会减小地方*压力,同时作为特别国债管理,保障资金用途,最终将起到稳定市场预期、稳定总需求的作用。

添加新评论